※本記事はアフィリエイト広告(PR)を含みます。

フリーランスとして働いていると、「請求書を出したのに入金は翌月末」という支払いサイクルのギャップに頭を悩ませることがある。さらに、万一クライアントにトラブルが起きたとき、個人で損害賠償リスクを負う不安は会社員時代には想像もしなかった重さだ。

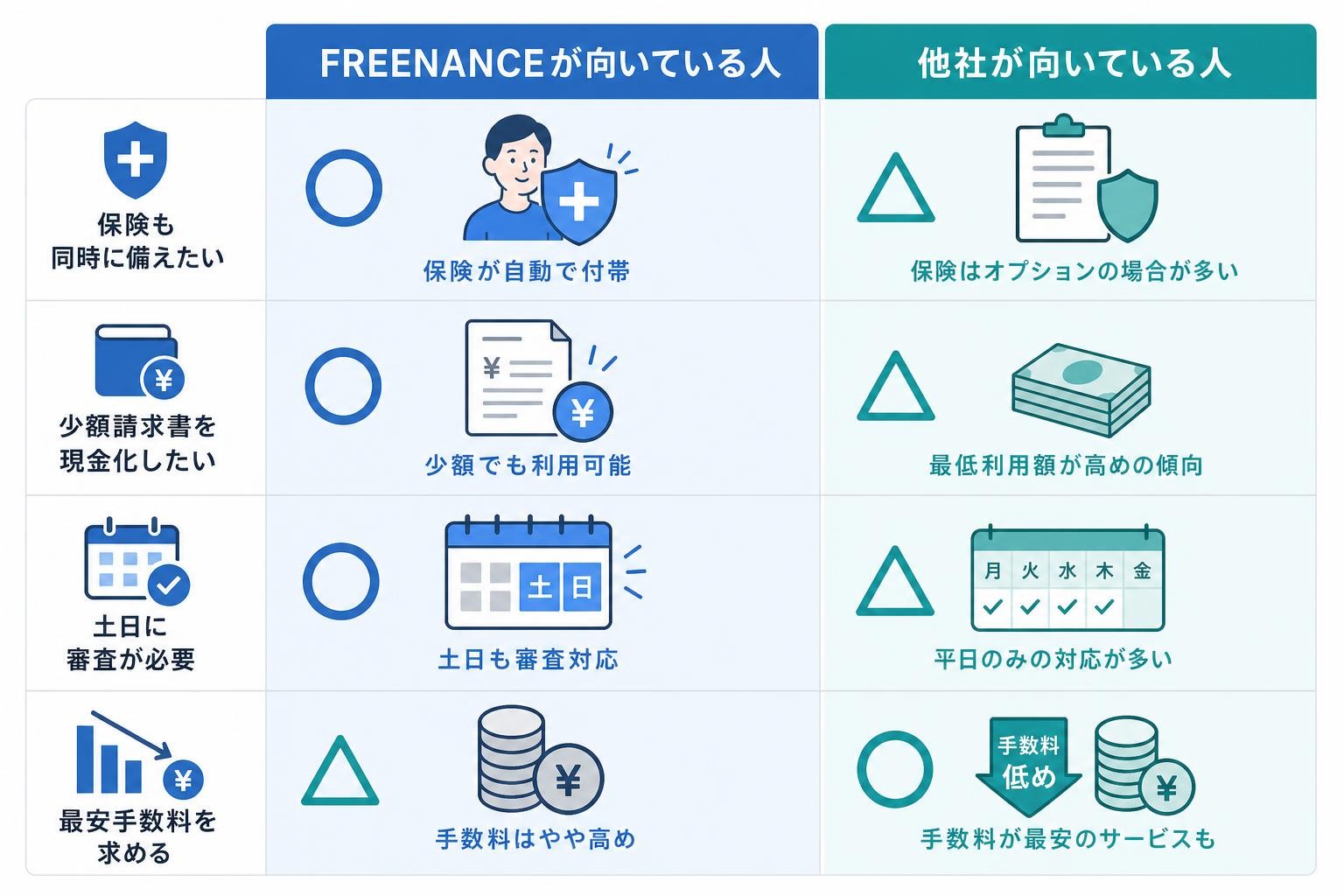

結論から言う。FREENANCE(フリーナンス)は、口座開設が無料で損害賠償保険が自動付帯し、いざとなれば請求書を最短5分で現金化できる場合がある(申込内容によっては翌営業日以降になる場合あります)、フリーランス専用の金融サービスだ。特に「今すぐ資金が必要だが、取引先に知られたくない」という場面で力を発揮する。

⬛ 結論ボックス

- おすすめできる人:支払いサイクルが不規則で資金繰りに不安があるフリーランス・個人事業主。損害賠償リスクをコストゼロで抑えたい人

- おすすめしない人:売掛先が個人・個人事業主のみの人、海外在住者、毎月安定収入がある会社員

- 総合評価:★4.2 / 5

FREENANCEの評判・口コミをまとめてみた

実際に利用したユーザーの声を調べると、良い評判と悪い評判の両方が存在する(以下の口コミは個人の感想です)。

良い評判

「登録だけで保険がついてくるのが嬉しい」 フリーランスが個人で損害賠償保険に入ろうとすると、年間数万円のコストがかかるケースがある。FREENANCEは会員登録だけで基本の補償が無料で付帯し、業務中の事故や納品物の不備が原因の事故を無料で補償する。この点に「コストゼロで守られている安心感がある」という声が多い。

「少額の請求書でも使えた」 多くのファクタリング会社が買取額の下限を30万円や50万円以上に設定する中、FREENANCEは1万円〜の少額の請求書で即日払いを利用できる。単価の低い案件をこなすWebライターやデザイナーからも「敷居が低くて助かった」という評判が上がっている。

「取引先に知られなかった」 即日払いは2者間ファクタリングの形式のため、FREENANCE側から取引先に連絡することはない。クライアントとの関係性を損なわずに資金調達できる点は、独立直後のフリーランスにとって心強い。

悪い評判

「初回の上限が低い」 初回の買取上限が低めに設定されており、大口案件には対応しにくいという声がある。ただし、フリーナンスを使い続けることで与信スコアがアップし、手数料の低減などのメリットが享受される。継続利用で上限拡大が見込める点は覚えておきたい。

「審査・入金は平日のみ」 申し込み自体はいつでも可能だが、審査・入金は平日のみの対応だ。土日祝に緊急で資金が必要な場合は対応できないため、週明けまで待てない状況では注意が必要だ。

「口座を使わないと保険が失効する」 これは上位記事でほとんど取り上げられていない落とし穴だが、フリープランのユーザーの場合、フリーナンス口座に一定期間の入金がないと会員ステータスが「休止中」に変更になり、あんしん補償も適用されなくなる。詳しくは後述する。

FREENANCEを使って感じたメリット

口座開設だけで損害賠償保険(最高5,000万円)が無料でつく

フリーランスとして独立したとき、最初に頭を悩ませたのが「何かトラブルが起きたときの保険をどうするか」だった。個人で専門職向け損害賠償保険を探すと、補償上限が低いわりに月額保険料がそれなりにかかる商品が多い。

あんしん補償は、業務中の事故や納品物の欠陥を原因とする事故を無料で補償し、情報漏えいや著作権侵害などを原因とするフリーランス特有の事故も、わずかな負担で補償できる。

補償上限は最大5,000万円で、口座開設と保険が無料で利用できる。引受保険会社は損害保険ジャパン株式会社であり、信頼性の高い保険会社が裏側に入っている点も安心材料だ。

個人の感想になるが、「登録するだけでこれだけの補償が手に入るなら、使わない理由がない」というのが率直な印象だ。

請求書を最短5分で現金化できる場合がある「即日払い」

フリーランスのキャッシュフロー問題の核心は、「仕事は終わっているのにお金が入ってこない」という期間の長さにある。FREENANCEは申し込みから入金まですべてオンラインで完結し、審査スピードも早く最短即日の現金化が可能だ。サービス上は「入金まで最短5分」と謳っており、実際に申請から数分で振込が確認できたというユーザーも存在する(個人の感想です。申込内容によっては翌営業日以降になる場合あります)。

手数料は請求書額面の3%〜10%で、フリーナンス口座を使えば使うほど手数料は下がる仕組みだ。たとえば100万円の請求書なら手数料は最低3万円〜最高10万円の範囲に収まる計算で、急ぎのキャッシュ調達としては現実的な水準といえる。

取引先への通知なし・信用情報への影響なし

資金繰りに困っていることを取引先に知られたくない、というのはほぼすべてのフリーランスが感じる不安だ。即日払いは請求書(売掛債権)の買取であり、2者間ファクタリングの形式で、信用情報機関への照会や登録はなく、担保や保証人も不要だ。

銀行ローンや消費者金融とは異なり、信用情報に傷がつかない。経営者として複数社の資金繰りを見てきた経験から言えば、「借金ゼロで手元資金を厚くできる」という選択肢があること自体、精神的な余裕を生む。

FREENANCEのデメリット・注意点

売掛先が個人・個人事業主だと即日払いを使えない

即日払いは売掛先が法人であることが条件で、個人や個人事業主がクライアントの請求書は対象外だ。クラウドソーシング経由で個人クライアントとのみ取引しているフリーランスや、知人から単発で仕事を受けているケースでは即日払いが機能しない。

保険機能は引き続き使えるが、資金調達ツールとしての即日払いを主目的で登録する場合は、自分の売掛先が法人かどうかを先に確認しておくことが重要だ。

「あんしん補償」は口座を休眠させると失効する

これはFREENANCEを使い始める前に必ず知っておきたいリスクだ。フリープランのユーザーの場合、フリーナンス口座に一定期間の入金がない場合は会員ステータスが「休止中」に変更になり、あんしん補償も適用されなくなる。

約1年間フリーナンス口座を使用していない場合、アカウントが休止状態になり、あんしん補償は適用されない。アカウントを復旧するためにはFREENANCEに問い合わせて対応する必要がある。

回避策は2つある。1つはフリーナンス口座を事業収入の受取先として継続的に活用すること。もう1つはより補償内容が充実するプレミアムプランやレギュラープランへのグレードアップを検討することだ。「保険が切れていることに気づかず事故が起きた」という最悪のシナリオを防ぐために、口座の入金状況は定期的に確認したい。

なお、手数料3〜10%というコストは、金融機関の短期融資と比べると割高に映る場面もある。あくまで「緊急の資金ニーズ」に対して使う手段と位置づけ、常態化させないことが望ましい(これは私自身がコスト管理の観点から意識していることで、個人の感想です)。

他社サービスとの比較

即日払い(ファクタリング)を提供している主な競合サービスと、保険機能を含めた主要軸で比較する。

| 比較項目 | FREENANCE | ペイトナーファクタリング | ラボル |

|---|---|---|---|

| 手数料 | 3%〜10% | 一律10% | 2%〜9% |

| 入金スピード | 最短5分 | 最短10分 | 最短60分 |

| 買取下限額 | 1万円〜 | 1万円〜 | 1万円〜 |

| 損害賠償保険 | 無料付帯(最高5,000万円) | なし | なし |

| 売掛先の条件 | 法人のみ | 法人のみ | 法人のみ |

| 土日祝の審査 | 対応不可 | 対応不可 | 対応不可 |

| 口座開設費用 | 無料 | 不要 | 不要 |

※各サービスの情報は2026年6月時点の各公式サイトをもとに整理したものです。内容は変更される場合があるため、最新情報・詳細は各公式サイトにてご確認ください(FREENANCE公式:https://freenance.net/ペイトナーファクタリング公式:https://paytner.co.jp/factoring/ラボル公式:https://labol.co.jp)。

他のファクタリングサービスと比べたとき、FREENANCEが明確に差別化できているのは手数料の引き下げ余地(口座利用実績で3%まで下がる可能性)と損害賠償保険の無料付帯の2点だ。単純に「今すぐ安く現金化したい」なら手数料水準の比較が重要になるが、「保険+資金調達の両方を一元管理したい」ならFREENANCEは現時点で有力な選択肢の一つといえる。

よくある質問(FAQ)

Q. 口座開設は本当に無料ですか?維持費はかかりますか?

A. 口座開設と基本の保険は無料で利用できる。維持費・年会費は無料プランでは発生しない。有料プラン(レギュラー・プレミアム)へのアップグレードは任意で、補償内容を充実させたい場合に検討する形になる。最新の料金体系は公式サイトでご確認ください。

Q. 即日払いを使うと取引先にバレますか?

A. 2者間ファクタリングのため、FREENANCE側から取引先に連絡することはない。請求書の振込先をフリーナンス口座に設定するかどうかも任意で、メインバンクに直接振り込んでもらう形でも利用できる。

Q. 審査に落ちるケースはどんな場合ですか?

A. 主な審査落ちの原因として挙げられるのは「売掛先が個人・個人事業主」「請求書の内容が不明瞭」「売掛先の信用力が低い」といったパターンだ。売掛先が法人であることが利用条件なので、まずこの点を確認する。審査はFREENANCE側が売掛先の信用力を見て判断するため、申請者本人の信用情報は原則として影響しない。

Q. 銀行融資の代わりになりますか?

A. 性質が異なるため、単純な代替にはならない。即日払いはあくまで「すでに発生している売掛金の早期回収」であり、新たな資金を調達するものではない。繰り返し使うと手数料コストが積み上がるため、月次の経営計画と照らし合わせながら用途を絞って活用するのが賢明だ。

Q. あんしん補償はいつから適用されますか?

A. FREENANCEの会員として承認された月の翌月15日から適用される。正確には、承認された月の翌月1日午前0時以降に発生した事故が補償対象になる。登録してすぐに補償が始まるわけではないので、リスクが高い案件を抱えている場合は早めに登録しておくことを勧める。

Q. 情報漏えいや著作権侵害も補償されますか?

A. 「あんしん補償」は「あんしん補償Basic」に含まれる補償範囲はもちろん、従来保険では取り扱うことの難しかった「情報漏洩」や「著作権侵害」、「納期遅延」などのミスにより起こりうる業務上の様々なトラブルにも対応する。IT系・クリエイター系のフリーランスが特に気にするリスクをカバーしている点は評価できる。

Q. 与信スコアを上げて手数料を下げるにはどうすればよいですか?

A. フリーナンスを使い続けることで即日払いなどの与信スコアがアップし、手数料の低減などのメリットが享受される。具体的には、フリーナンス口座を事業の主要入金先として継続的に使い、即日払いの利用実績を積み上げることが有効だ。初回は上限額が低めに設定されるケースが多いが、入金履歴を積み重ねることで審査条件が緩和される方向に動きやすくなる。スコアアップの詳細な条件は公式サイト・問い合わせ窓口でご確認ください。

Q. freee会計との連携はできますか?

A. FREENANCEはフリー株式会社(freee)が運営している。freeeグループのサービスとして、freee会計との親和性が高く、フリーナンス口座の入出金データをfreee会計に連携させることで帳簿管理の手間を減らせる可能性がある。連携の詳細な手順や対応状況は、最新情報を公式サイトでご確認ください。

まとめ

FREENANCE(フリーナンス)は、「保険」と「資金調達」を一つのプラットフォームで完結させたいフリーランス・個人事業主にとって、導入コストゼロで始められる実用的なサービスだ。

特に、口座開設だけで最高5,000万円の損害賠償保険が自動付帯される点は、同等の保険を個人で契約するコストと比べると明らかにメリットがある。即日払いは手数料3%〜10%というコストがかかるが、信用情報への影響なし・取引先への通知なしで最短5分入金が可能な場合があるという機動性は、他のファクタリングサービスと比べても優位性がある(申込内容によっては翌営業日以降になる場合あります)。

一方で、売掛先が個人だと即日払いが使えない点、口座を一定期間使わないと保険が失効するリスクは必ず把握しておくべきデメリットだ。

- おすすめできる人:法人クライアントと取引するフリーランスで、資金繰り改善と保険を同時に備えたい人

- おすすめしない人:売掛先が個人のみ、または海外在住のフリーランス

まずは無料で口座開設してあんしん補償だけ使い、急ぎのキャッシュが必要な場面で即日払いを活用する、というのが現実的な使い方の入り口だと思う。